会社員の「副業」ブームです。

給料以外に所得を得る人も、得る方法も増えています。

「副業の所得」で税金をコントロールするって話もあります。

税金コントロールにより還付金すら得られると。

しかしですね、

ってことで注意が必要です。

今回は…

- 副業をして節税って本当?

- 副業が赤字続きでも節税になる?

- 本当に副業で節税できるなら、みんな還付金受けられるよね?

- ぶっちゃけ脱税じゃないんかい?

こんな疑問について解決していきます。

たかがFP3級ですが「所得」について勉強し、確定申告6回以上の私なりに注意喚起もこめて整理しますね。

副業ブームの「副業で節税」ってどういうこと?火付け役はあのインフルエンサー

昨今は国を挙げて副業OKなムードですよね。

副業自体の内容も、従来のような「労働」「内職」ではなく、スケジュール管理が自分でできて、スキルアップも望めるような内容に変化しています。

そんな中、

「副業で税金をコントロールをする」

という情報がSNS上でよくみられます。

本当の自由を手に入れるお金の大学【電子書籍】[ 両@リベ大学長 ]![]()

良本です。

「お金の大学」著者のツイートがこちら。

副業をすると収入が増えて税金が増えると思いますよね。

しかし実際に副業は自分で資材などを調達したり、資料を購入したり、経費もかかります。

副業の売上-経費=所得

これが基本ですが、経費という名目で本や商品を購入したとなれば、経費が増えて所得が赤字になります。

それを確定申告で申告することにより、会社員として源泉徴収された税金がいくらか戻ってくるということです。

副業の魅力は収入アップだけではないと納得しますが、注意が必要です。

自分に都合のいいように解釈すると大問題!

副業で税金をコントロールできるのは

が前提ということです。

「お金の大学」の著者もツイートで「副業(事業)」と表現しています。

副業で開業したものの、いざ税務署から連絡がきたとき、「事業所得」として認められるのかがポイントです。

なぜ注意が必要?副業で税金をコントロールはグレーゾーン

本来の副業は「雑所得」なのです。

「雑所得」は経費が多くて赤字になっても、所得はマイナスではなく、「0円」とみなされます。

つまり副業をしていないのと同じ結果になるだけで、還付金は受けられないということです。

そのことは税務署にTELして確認しました。

副業が雑所得である限り、できれば確定申告したくないですよね。

だって申告したって税金増えるだけですから。

でも副業は所得20万円以下なら確定申告不要というルールがあるんです。

(※あくまで所得税の話です。住民税の申告は必要なので要注意。)

しかし所得20万円以下でも、あえて「開業届」を提出して確定申告(青色申告)をすることは可能です。

あなた

あなたメリットは、

では事業所得になるメリットって何でしょうか。

「雑所得」は いくら経費を積んでも赤字にすることはできないと先ほどお伝えしました。

対して「事業所得」‥損益通算という必殺技が使えるのです。

「損益通算」を簡単に説明すると…

ということです。

ただし肝である「副業を事業として認められるか」はかなりグレーゾーン。

いくら本人が事業だと主張しても、

「副業の売上が少額だけど経費はかかって赤字」

が数年続いているなら、事業所得ではなく、雑所得と判断される可能性があります。

開業はすごく簡単です。

商売やっていれば赤字もあり得ます。

ですから事業で赤字が続き毎年還付金があることは制度として認められてはいるのです。

しかし「副業の事業所得」と「本業の事業所得」を完全に同じ扱いにすると・・・

「頑張っているけと副業(事業)の売上は10万円。でも事業仲間の友人たちとの親睦会で接待費かかるし、家でもミーティングやって光熱費使ってるから経費として計上してます。売上低くても経費はかかるので赤字です。本業の給料と事業所得を損益通算するので、お給料から天引きされている税金を還付してください…ちなみに本業は年収800万円です!」

こんな不誠実かつ不公平な事態が起こるのです。

まだ税務調査の対象になっていないだけです。

すでに副業で節税して還付金をうけている人ですら、認められているわけでも、黙認されているわけでもありません。

今後調査が入れば否認される可能性があり、否認されたら確定申告は修正し、未納の税金を支払う可能性もあります。延滞金込みで。

副業で節税したら大失敗だった判例

本来「雑所得」のはずの副業を「事業所得」とした事例の裁判がいくつかあります。

有名な判例で事業所得が何かを説明している箇所がこちらです。

事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得をいい…

(最高裁昭和56年4月24日第二小法廷判決・民集35巻3号672頁)

判例では「‥‥とが客観的に認められる業務」と説明があります。

自分が「赤字でもこれは事業です」と主張してているだけでは事業所得と言えないということです。

詳しい説明は下記ブログが見やすくリンクを貼ります。

最高裁判例・裁判例から見る事業所得と雑所得の判断基準とは?【税理士が解説】 | 問題解決を後押しする西新宿のLiens税理士事務所 齋藤幸生 (liens-tax.jp)

他にも横浜地裁平成28年2月3日判決にて、上記最高裁昭和56年の判例を基準に事業所得が認められなかった事例があります。

詳しくわかるサイトのリンクを貼ります。

【副業で本当に節税できるのか?】給与所得と事業所得の損益通算 (mzdtax.jp)

以上の判例からも

「税金を還付させる目的の副業」はもちろん、

「気持ちは本気で事業として拡大を目的にしている副業」だとしても、

赤字が続いていて営利性が認められない場合、「雑所得」になる可能性があると言えそうです。

法律ではありませんが、判例は争点解決の基準になります。

更に追い打ちー令和2年から確定申告書の雑所得欄に「業務」の欄が新設されたー

政府は令和2年以降「副業」を推進しています。

副業時代に突入です。

そんな時代になったからこそ、還付金目的の開業を避けるためか、一手を打ってきました。

それがこちら…

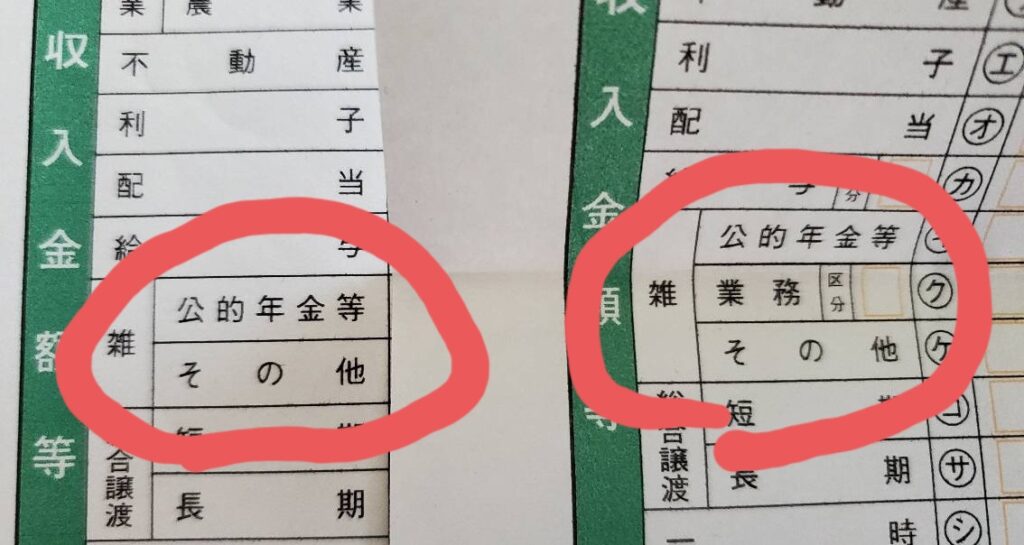

左側は令和1年度、右側は令和2年度の確定申告書です。

令和2年度から雑所得の欄に「業務」の欄が新設されました。

国税庁のホームページによると

「副業に係る収入のうち営利を目的とした継続的なもの」

ということです。

副業の推進に伴い、「副業は雑所得」を主張していると言えそうです。

「業務」欄の新設は大きな意味があると思います。

【まとめ】赤字の副業で安易に開業することは危険!

過去の判例、確定申告書の改定をご紹介し、副業を事業所得とする難しさをお伝えしました。

それでも確定申告は自己申告です。

「お金の大学」では、事業所得として認められなくても逮捕まではされないからチャレンジしてみることを提案しています。(※もちろん詐欺なら逮捕!)

ただし基本的には

- 儲けがなくずっと赤字なら雑所得(というか副業が赤字なら本来申告不要)

- 申告が必要な程度に儲けが出てきたら雑所得で確定申告をするか、事業所得にできるかプロに相談←※税務署じゃなくて税理士に。

ということです。

開業により失業保険が使えない可能性がある点も注意が必要です。

ちなみに税務調査が来る・来ないなんて、ネットでどんなに調べても解決できません。

まずは副業で稼げるようになることに重点を置いた方が精神衛生上よいですよね。

ブログ村参加中です。よろしければクリックで投票をお願いします。

![]()

コメント